Thay đổi mang tính cách mạng nhất của Luật Thuế TNDN 2025 chính là việc bãi bỏ một mức thuế suất 20% chung và thay bằng biểu thuế lũy tiến theo doanh thu. Chính sách này mở ra cơ hội giảm đáng kể gánh nặng thuế cho các doanh nghiệp nhỏ và vừa (DNNVV). Tuy nhiên, để áp dụng đúng mức thuế suất ưu đãi, việc xác định chính xác “doanh thu làm căn cứ” là yếu tố tiên quyết. Xác định sai có thể dẫn đến việc nộp sai thuế và đối mặt với các rủi ro bị truy thu, phạt chậm nộp. Trong bài viết này, Glad tax sẽ hướng dẫn chi tiết, từng bước để bạn xác định đúng mức thuế suất cho doanh nghiệp mình.

1. Nhắc lại Biểu thuế suất TNDN mới áp dụng từ năm 2025

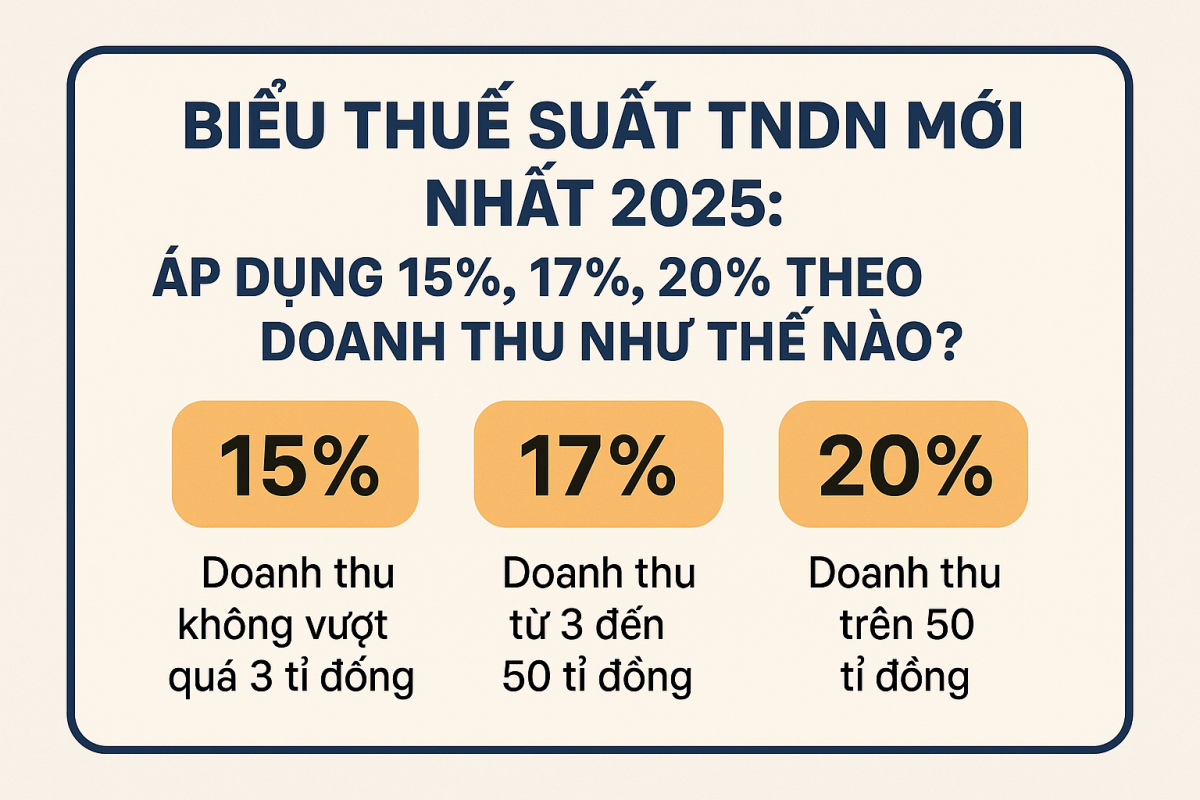

Trước hết, hãy cùng ghi nhớ lại 3 bậc thuế suất mới:

- Thuế suất 15%: Áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

- Thuế suất 17%: Áp dụng cho doanh nghiệp có tổng doanh thu năm trên 03 tỷ đồng đến không quá 50 tỷ đồng.

- Thuế suất 20%: Áp dụng cho các doanh nghiệp có tổng doanh thu năm trên 50 tỷ đồng.

2. Căn cứ xác định doanh thu – “Chìa khóa” của vấn đề

Để biết doanh nghiệp của bạn thuộc bậc thuế suất nào, bạn cần xác định đúng doanh thu làm căn cứ.

- Quy định: Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% là tổng doanh thu của kỳ tính thuế năm trước liền kề.

- “Tổng doanh thu” bao gồm những gì? Đó là toàn bộ tiền bán hàng, tiền cung ứng dịch vụ, bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, chưa trừ các khoản thuế gián thu (GTGT, TTĐB…). Nó bao gồm cả doanh thu từ hoạt động tài chính và thu nhập khác. Về cơ bản, đây là tổng doanh thu được ghi nhận trên Tờ khai quyết toán thuế TNDN của năm trước.

Ví dụ thực tế:

- Ví dụ 1: Công ty A có tổng doanh thu trên Tờ khai quyết toán thuế TNDN năm 2024 là 2,8 tỷ đồng.

=> Năm 2025, Công ty A sẽ được áp dụng thuế suất TNDN là 15%. - Ví dụ 2: Công ty B có tổng doanh thu trên Tờ khai quyết toán thuế TNDN năm 2024 là 35 tỷ đồng.

=> Năm 2025, Công ty B sẽ được áp dụng thuế suất TNDN là 17%. - Ví dụ 3: Công ty C có tổng doanh thu trên Tờ khai quyết toán thuế TNDN năm 2024 là 60 tỷ đồng.

=> Năm 2025, Công ty C sẽ áp dụng thuế suất TNDN là 20%.

3. Các trường hợp đặc biệt cần lưu ý

A. Đối với doanh nghiệp mới thành lập (trong năm 2025)

- Quy định: Doanh nghiệp mới thành lập chưa có doanh thu của năm trước liền kề sẽ thực hiện tạm nộp thuế TNDN theo quý với mức thuế suất 20%. Kết thúc năm tài chính, nếu tổng doanh thu thực tế của năm đó không vượt quá 50 tỷ đồng, doanh nghiệp sẽ thực hiện quyết toán lại theo mức thuế suất 15% hoặc 17% tương ứng.

- Ví dụ: Công ty D thành lập tháng 03/2025. Trong năm 2025, công ty tạm nộp thuế theo thuế suất 20%. Kết thúc năm 2025, tổng doanh thu của công ty là 2,5 tỷ đồng. Khi quyết toán thuế TNDN năm 2025, công ty D sẽ tính lại số thuế phải nộp theo thuế suất 15%. Số thuế đã tạm nộp thừa sẽ được bù trừ vào kỳ sau hoặc làm thủ tục hoàn lại.

B. Đối với doanh nghiệp có kỳ tính thuế năm trước không đủ 12 tháng

- Quy định: Trường hợp doanh nghiệp có kỳ tính thuế năm trước liền kề (ví dụ năm 2024) không đủ 12 tháng, doanh thu làm căn cứ sẽ được xác định bằng doanh thu thực tế của kỳ đó chia cho số tháng hoạt động, sau đó nhân với 12.

- Ví dụ: Công ty E thành lập tháng 07/2024 (hoạt động 6 tháng). Tổng doanh thu 6 tháng cuối năm 2024 là 2 tỷ đồng.

- Doanh thu quy đổi theo năm = (2 tỷ / 6 tháng) * 12 tháng = 4 tỷ đồng.

- Doanh thu quy đổi là 4 tỷ đồng (> 3 tỷ và <= 50 tỷ).

- => Năm 2025, Công ty E sẽ áp dụng thuế suất TNDN là 17%.

C. Đối với doanh nghiệp có đơn vị phụ thuộc, địa điểm kinh doanh

- Quy định: Doanh thu làm căn cứ là tổng doanh thu của toàn bộ doanh nghiệp, bao gồm cả doanh thu của trụ sở chính và tất cả các đơn vị phụ thuộc, địa điểm kinh doanh hạch toán phụ thuộc.

Lời khuyên từ Glad tax

Để áp dụng đúng thuế suất và tối ưu hóa kế hoạch tài chính, doanh nghiệp cần:

- Xác định chính xác doanh thu năm 2024: Ngay khi kết thúc năm tài chính 2024, kế toán cần xác định ngay tổng doanh thu để làm căn cứ cho năm 2025.

- Lập kế hoạch dòng tiền: Dựa trên mức thuế suất dự kiến, doanh nghiệp cần xây dựng kế hoạch dòng tiền và lợi nhuận cho năm 2025, tính toán số thuế TNDN tạm nộp hàng quý cho chính xác.

- Lưu ý với doanh nghiệp mới thành lập: Cần theo dõi sát sao doanh thu thực tế để có phương án tài chính phù hợp và thực hiện quyết toán đúng vào cuối năm.

Biểu thuế suất mới là một chính sách tốt, nhưng nó đòi hỏi sự chính xác và chủ động từ phía doanh nghiệp. Việc áp dụng đúng không chỉ giúp bạn tuân thủ pháp luật mà còn là một công cụ tài chính hiệu quả.

Việc xác định doanh thu, đặc biệt là với các doanh nghiệp có kỳ tính thuế phức tạp hoặc mới thành lập, có thể tiềm ẩn nhiều sai sót. Để đảm bảo bạn đang áp dụng đúng mức thuế suất và tận dụng tối đa chính sách ưu đãi này, hãy tìm đến sự tư vấn của các chuyên gia.

Glad tax sẵn sàng hỗ trợ bạn rà soát và tư vấn chiến lược thuế tối ưu nhất. Liên hệ với chúng tôi ngay!

Hotline: 0936 788 266